Solarindustrie - deutsche und europäische Abhängigkeiten von Rohstoffen und Lieferketten.

Sage und schreibe viermal so viel Sonnenstrom wie heute – das will die Bundesregierung bis 2030 erreichen. Doch woher sollen die ganzen Solarzellen kommen? Aus Deutschland wohl eher nicht. Dabei war die hiesige Industrie einmal weltweit führend. Anfang der 2010er-Jahre hat die damalige schwarz-gelbe Koalition sie durch extrem gekürzte Einspeisevergütungen ausgehungert. Heute gibt es hier nur noch ein Fünftel so viele Arbeitsplätze wie 2011. Der Markt ist mittlerweile fest in chinesischer Hand.

"Es ist naiv zu glauben, man müsste im Westen nur mit den Fingern schnipsen, und dann kommt für immer und ewig billige Ware aus China", sagt Gunter Erfurt, CEO des schweizerischen Solarmodulherstellers Meyer Burger. "Die chinesische Solarindustrie ist bereits extrem damit beschäftigt, den eigenen Markt zu bedienen. 50 Prozent der Produktion bleiben in diesem Jahr im Land."

Seiner Beobachtung nach sei die Volksrepublik gerade dabei, einen "strategischen Zukunftsmarkt" zu kaufen. "Es wird trotz viel zu geringer Marge sehr viel investiert." Dazu komme: "In Europa müssen wir als europäisches Unternehmen, das in Europa produziert, Zölle für alle Komponenten zahlen, die wegen fehlender Lieferanten nicht aus der EU kommen. China hingegen darf komplett barrierefrei importieren. Das ist kein fairer Wettbewerb."

Solarindustrie: die Lieferketten im Detail

Wie kann Europa dieser gefährlichen Abhängigkeit entkommen? Die schlechte Nachricht: Die Lieferketten sind lang und kompliziert – und immer nur so stark wie ihr schwächstes Glied. Die gute: Sie haben bereits einige ziemlich starke Glieder.

Beginnen wir mit dem Ausgangsmaterial Silizium. Es ist als Bestandteil von Quarzsand praktisch überall verfügbar, muss aber zu Polysilizium aufbereitet werden. Zu den Marktführern zählt die Wacker Chemie AG mit Sitz in München. Gemeinsam mit Herstellern in Norwegen ließe sich in Europa jährlich genug Polysilizium für 20 bis 25 Gigawatt Photovoltaik-Leistung herstellen, schätzt Experte Jochen Rentsch vom Fraunhofer-Institut für Solare Energiesysteme (ISE) in Freiburg. Das würde immerhin für die deutschen Ausbauziele reichen.

Aus dem Polysilizium werden im nächsten Schritt "Ingots" erzeugt – Blöcke oder Zylinder, aus denen dann dünne Wafer gesägt werden. Hier ist Europa besonders blank. "96 Prozent der Ingots und Wafer kommen aus China", sagt Rentsch. "Selbst die Ausrüster dafür sind aus Europa verschwunden." Nicht viel besser sieht es bei der Zellproduktion aus – also dem Dotieren und Beschichten der Wafer.

Bleibt noch der Zusammenbau der Zellen zu montagefertigen Modulen. "In Europa gibt es dafür insgesamt nur eine Fertigungskapazität von acht Gigawatt pro Jahr, und die ist auf viele kleine Fertigungskapazitäten verteilt", sagt Rentsch. Das reicht nicht einmal für die deutschen Ausbaupläne.

Asiatische Produktion auf europäischem Know-how

Eine besondere Ironie der Geschichte: Ein großer Teil der asiatischen Produktion beruht auf europäischen Maschinen und Know-how, etwa auf Drahtsägen zum Zerteilen der Ingots. Wie konnte ausgerechnet dieser Teil der Wertschöpfungskette nun auch noch aus Europa verschwinden?

"Wir haben in den 2000er-Jahren eine Drahtsäge entwickelt, die eine Million Franken gekostet hat", erklärt Meyer-Burger-Chef Erfurt. "Später haben wir eine verbesserte Säge mit achtfacher Kapazität für nur noch 400.000 Franken verkaufen können. Wir haben also die Vervielfachung der Produktivität ermöglicht, bekamen das aber nicht entsprechend bezahlt. So wurden wir Opfer unseres eigenen technologischen Erfolgs."

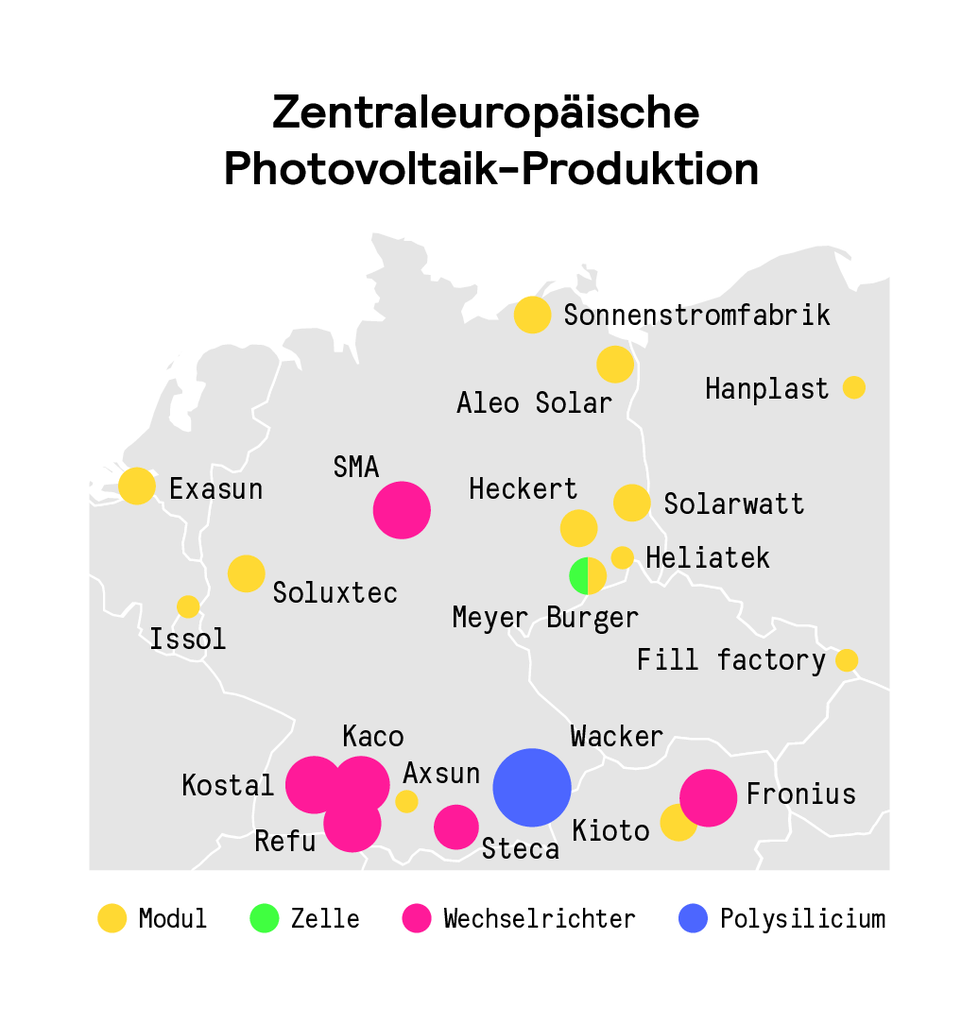

Produktionsstandorte der zentraleuropäischen Solarindustrie. Die Kreisfläche bildet die Produktionskapazität ab. (Bild: Quelle: Fraunhofer-Institut für Solare Energiesysteme (ISE), Aktuelle Fakten zur Photovoltaik in Deutschland, Stand: August 2022 )

Die Ursache für den Niedergang hiesiger Solarhersteller sieht er auch, aber nicht nur im politischen Versagen. "Wir Ausrüster hatten ebenfalls unseren Anteil daran. Wir haben zuerst die deutschen Unternehmen ausgerüstet und dann die Chinesen. Was dabei herauskam, war immer das gleiche Solarmodul als Produkt. Das macht es schwierig für den Wettbewerb." Meyer Burger hat daraus die Konsequenz gezogen und verkauft seine Anlagen nicht mehr an Dritte, sondern nutzt sie ausschließlich selbst, um Zellen und Module herzustellen. Das Know-how soll auf diese Weise nicht mehr nach außen fließen.

Neues Leben im "Solar Valley"

Zu besichtigen ist das Ergebnis dieser Strategie an einem symbolträchtigen Ort: dem "Solar Valley", einem unglamourösen Industriegebiet bei Bitterfeld-Wolfen. Hier schlug früher das Herz der deutschen Photovoltaikbranche, geprägt durch den damaligen Weltmarktführer Q-Cells. Letztes Jahr bezog Meyer Burger hier die leer stehende, 27.000 Quadratmeter große Halle des 2012 pleite gegangenen Solarproduzenten Sovello. Darin entsteht die einzige Zellfertigung Europas. Sie soll zur Keimzelle einer Wiedergeburt der deutschen Solarindustrie werden. Die ersten Zellen laufen bereits vom Band, daneben werden weitere Produktionslinien installiert.

Am Anfang der Produktion stehen millimeterdünne, zerbrechliche Silizium-Wafer. Wenn sie ankommen, haben sie bereits eine Weltreise hinter sich. Der Ausgangsstoff Polysilizium komme zwar "zu einhundert Prozent" aus Europa und den USA, betont Gunter Erfurt. Doch um ihn zu Ingots und Wafern weiterzuverarbeiten, muss er nach China. "Es geht noch nicht anders", bedauert Erfurt. Um sich unabhängiger zu machen, hat Meyer Burger kürzlich einen Liefervertrag mit Norwegian Crystals abgeschlossen, einen der beiden letzten europäischen Wafer-Produzenten. Aber das deckt nur einen Teil des Bedarfs.

Im sächsischen Freiberg werden die Zellen zu Modulen verbaut – ebenfalls in einer reaktivierten Solarfabrik.